バイク保険の加入率は30%しかありません。

自分だけは、事故らない?

相手の将来と自分の将来を守るために、バイク保険に入って欲しい。

バイク保険は高すぎでムリ!

手が届く掛け金にならないの?

そんな疑問を解消します。

- 保険会社を比較すれば、掛け金は安くなる

⇒ リスクのさじ加減が違うから

⇒ 年齢などの条件で最安の保険会社は変わる - ロードサービスの内容で保険会社を選ぶのもあり

⇒ チューリッヒが一番手厚い - 補償内容の厳選で安くすることもできる

⇒ 相手の補償は手厚く

自分の補償で掛け金調整する

こんな内容を知って、スッキリしよう!

- 自分合った保険会社

- 自分に合った補償内容

賢く選べば、掛け金は抑えられます。

最安のバイク保険に加入し、もしもに備えよう。

バイク保険の安さ比較!最安のバイク保険に入る方法の結論

- なぜ、バイク保険が必要なのか?

- 掛け金を安くするためには、どうすれば良いのか?

前置きはさておき、いきなり結論を言ってしまおう。

1. なぜ、バイク保険が必要なのか?

バイクは被害者にしかならないなんて大ウソ

目の前に子供が飛び出してきたら避けようが有りません。

判例では、そんな状況でもバイクの過失割合は80%です。

自賠責保険の補償範囲

- 対人 Max 3,000万円

- 対物 なし

- 自分の補償 なし

自賠責だけでは、全然足りない!

一瞬であなたの描いていた将来は吹っ飛びます。

自己破産すれば、逃げられるよね?

暴走・飲酒などの重過失で事故を起こした場合は、自己破産が認めれれません。

自賠責の不足分は、一生払い続けることになります。

誰のためでもない、自分のためにバイク保険に入ろう。

バイクにのるなら、バイク保険は必須です。

その内に入ろうでは、手遅れ。

2. 掛け金を安くするためには、どうすれば良いのか?

- 保険の等級が進んでいるか?

- 125cc以下のバイクか?

- 30歳以上か?

- 年間走行距離が多いか?

- ロードサービスが重要か?

この5項目が、最安のバイク保険を探す上でのキーポイントです。

この5つにより、バイク保険の掛け金は大きく変わります。

等級・ゴールド免許を含め、これらの要因の複合で掛け金が決まる。

だから、最安の保険会社は1人1人違う。

あなたの最安を知るには、他人が入ってる保険会社を聞いても仕方ない。

合い見積もりを取り、比較するしかありません。

でも、相見積もりのため、怪しいサイトに個人情報を入力するのは絶対ダメ

個人情報は大事です

しかし、 東証一部上場 でプライバシーマーク取得の『インズウェブ 』 なら安心です

一括見積をして、最安値の保険会社をみつけよう!

もちろん、無料です

ついでに車もなら

⇒ 保険の窓口 インズウェブ公式 自動車保険一括見積もり

掛け金は安くなる!チューリッヒ・アクサ・三井ダイレクトの比較

- どこでも、掛け金は同じようなものだと思ってませんか?

- ずっと前に最安だったとこに、ずっと入り続けてませんか?

最近のバイク保険はリスク細分型なので、人によって掛け金が違います。

事故を起こす可能性が高い人は、掛け金が高い。

- 事故を起こす確率計算は、保険会社によって違います

- 事故を起こす確率計算は、毎年見直されてます

だから、同じ条件でも、保険会社によって係数は違う。

そのため、あなたにとっての最安の保険会社は毎年変わります。

一概にどの保険会社が安いとは言えない

しかし、自分の条件(リスク)に合った保険会を選べば、掛け金は最安になるのです。

事故を起こす確率の支配的な因子は、この5項目。

- 等級

- 年齢

- バイクの排気量

- 年間走行距離

- 免許証の色

それぞれに、どのバイク保険が最安なのか?

バイク保険のトップ3を比べてみよう!

- チューリッヒ

- アクサ

- 三井ダイレクト

あくまで、今時点での比較です

来年は状況が変わる可能性があるので、実際には合い見積もりを取って決めて下さい

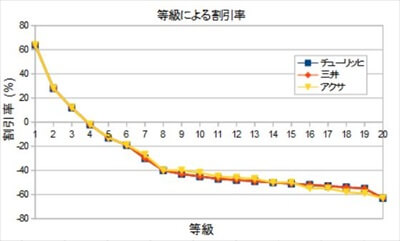

1.等級による比較

運転歴10年以上のベテランライダーはアクサが安くなる傾向があります

1年間事故を起こさないと、翌年の等級が上がり保険掛け金の割引率が増えます。

3社を比較すると、14等級以下では同じですが、

15等級以降で最大4%アクサの割引率が高くなります。

新規保険加入は6等級から始まります。

従って、運転歴10年以上のベテランライダーはアクサが安くなる可能性が高い。

保険会社を移るとき、等級をごかかしたら安くなる?

等級情報は、保険会社で共有されている

ごまかせませません

今、10等級だとして、別の保険会社に移るときに15等級と言ったとしても、直ぐにバレます!

世の中、そんなに甘くない。

虚偽の等級申告や、新規登録しようとしても、

あなたの情報は保険会社で共有されているので無駄です。

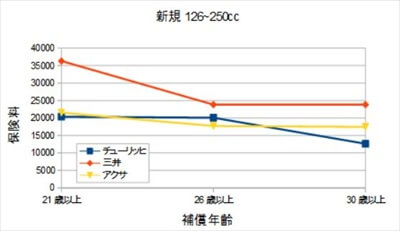

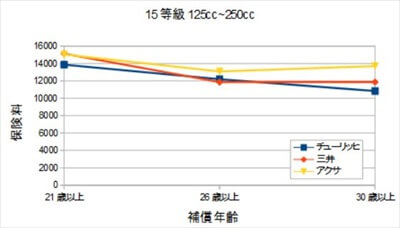

2.年齢による比較

30歳以上はチューリッヒが安くなる傾向があります

- 等級が低いと、21歳以上補償にすると掛け金は高くなります

- 等級が高いと、21歳以上補償にしても掛け金の差は小さい

ベテランライダーの子供はリスクが下がると見ているのかもしれない。

逆に若くて等級が低い人は、保険会社によって掛け金が大きく変わる可能性が高い。

年齢は毎年変わるので、毎年バイク保険の最安は変わる可能性があります。

今年はA社が最安だったけど

来年はB社かもしれない

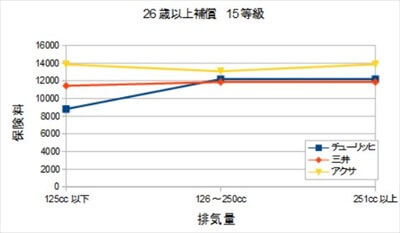

3.バイク排気量による比較

125cc以下の人はチューリッヒが安くなるけいこうがあります

各社、126cc以上では掛け金は大きく変わりません。

250ccと1,000ccで保険の掛け金は大差ない。

全く変わらない保険会社もあります。

126cc以上の事故リスクは大きく変わらないと見ているようす。

125ccも、250ccと同じ掛け金の保険会社が多い中、チューリッヒは125cc以下の掛け金が安くなる傾向があります。

ファミリーバイク保険との比較

バイクを趣味として長く乗るなら、ファミリーバイク特約よりバイク保険の方が得だけど

複数台所有なら、断然ファミリーバイク特約

125cc以下には、ファミリーバイク保険という選択肢があります。

車の保険の特約として、バイク保険を追加するのがぁ『ファミリーバイク特約』。

- 掛け金 1~3万円

- バイクの種類 125cc以下なら何でも・何台でも

- 等級制はないので、何年継続しても安くならない

加入当初は、ファミリーバイク特約の方が掛け金は安い。

しかし、年数が経つとバイク保険の等級が上がるので逆転します。

ファミリーバイク特約は、ロードサービスがありません。

その分も割り引いて考えよう。

別途、JAFに加入しておいた方が良い。

⇒ JAF公式サイト

ファミリーバイク保険との比較は、ココ

JAFのロードサービスについては、ココ

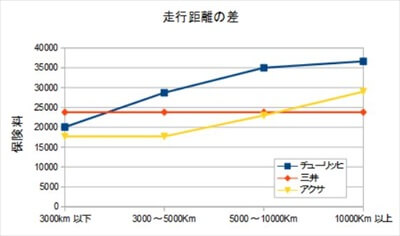

4.年間走行距離による比較

年間走行距離が長い人は、三井ダイレクトが安くなる可能性が高い

チューリッヒ、アクサは年間走行距離により、掛け金が変わります。

年間走行距離が長いほど、掛け金が高くなる。

しかし、三井ダイレクトは走行距離で掛け金は変わりません。

もし、 年間1万Km以上走るのであれば、三井ダイレクトの見積りを取らない手は無い。

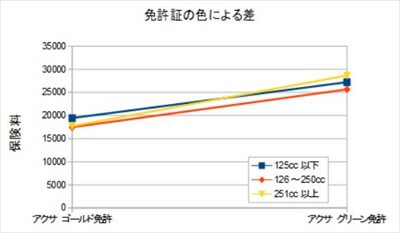

5.免許証の色による比較

ゴールド免許は、掛け金もゴールド級

どの保険会社もゴールド免許になると掛け金が大きく下がります。

掛け金の面からも安全運転には気を付けた方が良いい。

どの保険会社もゴールドは安い!

ゴールド免許は5年間無事故無違反の証です。

事故リスクが低いのは当然と言えば当然ですね。

気を付けるべき交通違反は、コレ!

2.ロードサービスの内容比較!チューリッヒ・アクサ・三井ダイレクトの比較

チューリッヒは、ロードサービスが充実しています

- 修理工場へのレッカー移動距離が長い

- キャンセル費用、修理後の車両配送費用も保障される

バイク保険にはロードサービスが付いてるけど、内容は保険会社によって違いがあります。

ロードサービスが充実したバイク保険会社なら、いざと言うとき心強い。

保険料でバイク保険を選ぶのも良いけど、ロードサービスで選ぶのもアリ。

ロードサービスに追加料金掛かってしまったら、掛け金の差は吹っ飛ぶからね。

| チューリッヒ | アクサ | 三井 | |

| 無料レッカー範囲 | 100Km |

100Km |

100Km |

| 修理後搬送費用 | 全額補償、距離制限なし | ✖ | 10万円まで補償 |

| 修理後車両引取り費用 | 片道1名分の交通費全額補償 | 片道1名分の交通費 5万円まで補償 |

✖ |

| 宿泊費用 | 搭乗者全員分全額補償(1泊分) | 搭乗者全員分全額補償(1泊分) | 1名あたり1泊1万円まで補償 |

| 帰宅費用 | 搭乗者全員分全額補償 | 搭乗者全員分全額補償 | 1名あたり2万円まで補償 |

| キャンセル費用 | 1回につき、総額5万円まで補償 | ✖ | ✖ |

| バッテリー上がり | 1回無料 | 1回無料 | 1回無料 |

| ガス欠 | 〇 10ℓまで無料 |

〇 2年目以降は10L無料 |

〇 10Lまで無料 |

ロードサービスの比較詳細は、ココ

3.補償内容の厳選で安く! チューリッヒ・アクサ・三井ダイレクトの比較

バイク保険の補償は、3つに分かれます。

- 対人:事故相手のケガの補償

- 対物:事故相手の車の補償

- 人身傷害:自分のケガの補償

3つの補償ともに手厚いに越したことはない。

だけど補償を厚くすれば、の分掛け金が高額になります。

どう、バランスを取ればいいの?

- 対人・対物は、無制限を必ず選ぶ

- 余裕があれば、人身傷害を付けたい

年齢などのリスク要因しだいなので複雑すぎて、 保険会社毎の差異は見極められません。

各項目の考え方だけ、知っておこう。

自分の場合、掛け金がいくらになるかは相見積もりで調べるしかない。

対人賠償保険

『無制限』以外有り得ません

バイクで他人を死傷した場合、自賠責で不足する部分に保険金が支払われます 。

億単位になるのも珍しくない。

一番、ケチってはいけない保険です。

各社の見積りを試て見れば解るけど、1億円と無制限ではほとんど掛け金は変わりません。

ならば、無制限にしない手は無い。

対物賠償保険

『無制限』以外有り得ません

バイクで他人の財物を破壊した場合、保険金が支払われます 。

無制限にしても、掛け金の差はわずかです。

高額なトラック・バスにぶつかったら、1千万くらいはすぐ行く。

各社の見積りを試て見れば解るけど、1億円と無制限ではほとんど掛け金は変わりません。

ならば、無制限にしない手は無い。

自分のバイクの保障は、ココ

自分の補償

人身傷害保険は手厚いけど、掛け金が高額になります

バイクに乗るのが土日のツーリングのみであれば、人身傷害を省いて保険料を安くする考え方も有ります

一方、通勤・通学でバイクに乗る方は、人身傷害有りをおすすめします

万一事故相手に支払い能力が無かった場合も安心です

自分の補償は2種類。

- 搭乗者傷害保険

- 人身傷害保険

1.搭乗者傷害保険

ケガの程度により、定額が保障される

しかし、金額が不足しがち

バイクに登場している人が死傷した場合、 保険金が支払われます

保険金はケガの部位・程度によってきめられています。

実際の治療費に対し見劣りする場合が多い。

そのため自分の補償を手厚くする場合は、人身損害保険を付加します。

2.人身傷害保険

実際に治療に掛かった費用が全額保障される

安心だが、高額

バイクに登場している人が死傷した場合、 保険金が支払われます。

保険金は、実際に治療にかかった金額です。

実際の治療費が担保されるので安心ですが、保険料が高額に成りがちです。

人身傷害は、契約車両以外でも適用される契約もあるため、車の契約を確認してみて下さい。

車の人身傷害がバイクに適用できる場合は重複するので不要です。

安いバイク保険はどこ?チューリッヒ・アクサ・三井ダイレクトの比較まとめ

バイクに乗るなら、任意保険は必須です。

最低限、対人対物のバイク保険だけでもかけておこう。

最悪の事態は回避できます。

バイク保険は掛け金が重いけど、保険会社を選べば安く押さることも出来る。

自分の場合、何処が一番安いのかは、実際に見積もりしないと解りません。

いくらネット通販だからと言っても、1社づづ条件を替えながら比べると日が暮れます。

一括見積りをおすすめします。

一括見積りを何処でするか?

一括見積は便利だけど、

怪しい一括見積サイトに個人情報を入力するのはダメ!

『保険の窓口インズウェブバイク保険一括見積もり』は、

東証一部上場のSBIホールディングス株式会社が運営している保険比較サイトです。

個人情報の取扱いを適切に行う企業としてプライバシーマークの使用を認められた認定業者です。

東証一部上場でプライバシーマークのロイズウェブなら安心です。

一括見積をして、最安値をチェックしよう。

もちろん、無料です。

今回比較した3社を含め、主だったバイク保険の相見積りを簡単に比較できます。

- チューリッヒ

- アクサダイレクト

- 三井ダイレクト

- AGI損保

- 損保ジャパン日本興亜

- 共栄火災

- 三井住友海上

- あいおいニッセイ同和

併せて読みたい