バイクに乗るのであれば、バイク保険には必ず入るべきです。

自分の将来を守るためです。

しかし、なるべく負担を減らしたい。

バイク保険の人身傷害って必要なの?

有り無しで大きく保険料が変わる

そんな疑問を解消します。

保険はたくさん入ったほうが安心だけど、保険貧乏になるのもバカバカしい

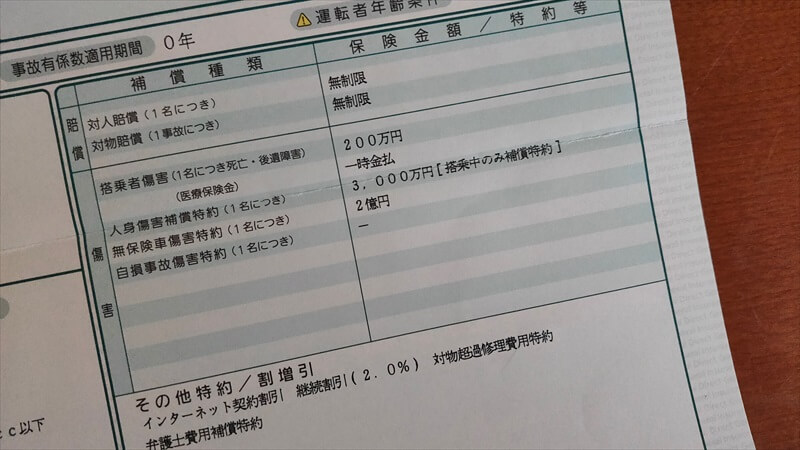

- 対人・対物は、事故相手への保険

無制限にしておこう - 人身傷害は、自分への保険

生命保険で代替する考え方のある

こんな内容を知って、スッキリしよう。

バイク保険は、万一の事故で破綻しないためのものです。

事故で焼け太りを狙うものじゃない。

保険の掛けすぎは、お金の無駄遣いでしかない。

【保険貧乏】バイク保険の人身傷害は必要か?

世の中には、様々な保険があります。

変わったところでは、

- 誘拐保険:誘拐された時の身代金を補償

- ホールインワン保険:ゴルフでホールインワンしたとき、お祝いの費用を補償

どんな保険でも、加入した方がベターなのは当然です。

けれど、掛け金が多すぎて家計を圧迫するのは、やり過ぎ。

月々の保険掛け金の適正値は?

保険料に収入の7%以上を払ってるなら、保険の断捨離が必要

自分への保険の優先順位は、この順番です。

- 生命保険

- バイク保険(人身傷害)

両方で7%を超えるなら、バイク保険の人身傷害は見直したほうがいい

保険料は、収入の7%以内にするのが一般的です。

それ以上掛けると、掛け金を払うために生活が圧迫されます。

保険料が高すぎてツーリングに行けないのは、本末転倒!

保険料を払い過ぎてないか?

生命保険に入っているなら、バイク保険の掛け金を削れる可能性があります。

貯蓄と保険のバランスを見直そう。

保険は沢山掛けた方が良いに決まっている

バイク保険は、手厚い方が良いに決まっています。

- 対人対物:無制限

- 人身傷害 無制限

- 弁護士特約をはじめ 特約は全部フルで付帯

全てフルフルで入った方が安心ですよね。

年齢によっては掛け金は、10万円以上ですが仕方ありません。

不足なら、生命保険を3億円ぐらい追加しても良いかもしれません。

もし知らぬ間に、自分がフルフルの保険に入れられてたら、火曜サスペンスなのかもしれない。

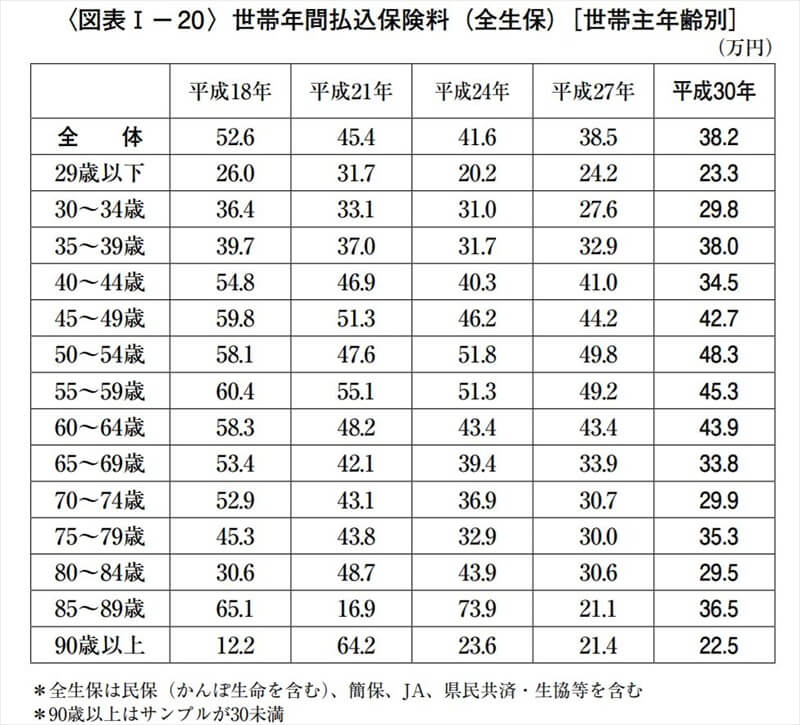

一般的な世帯保険料

みんなは、幾らぐらい保険料を払っているのでしょうか。

『平成30年度 生命保険に関する 全国実態調査』( 生命保険文化センター )によると

平成30年(2018年)の平均は、年間38.2万円です。

月3万円を保険料として払うのが平均的です。

保険には掛け捨てと貯蓄型が有ります。そのため、一概に掛け金だけで何とも言えませんが目安にはなります。

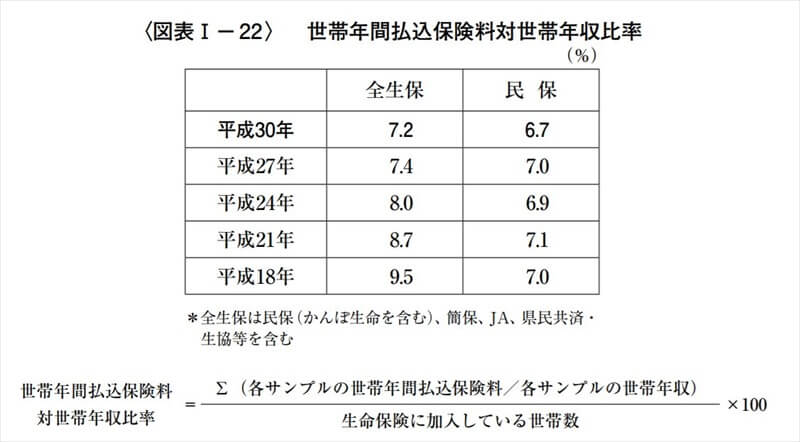

収入の何%を保険料に払っているのか

一般的には、収入の7.2%を保険料として払ってます。

手取り30万円なら、2.1万円です。

あなたは、平均より多く保険を掛けてませんか?

年収300万円の人と年収1億円の人を比べると、年収300万円の人の方が保険料の比率は高くなります。

年収が高くても低くても、万が一の事態に必要になるお金(保険金)に大差無いためです。

年収1億円の7%、700万円も保険にはいる人は居ません。

その分、貯蓄した方がメリットがあるからです。

バイク保険の保険料を安くする

同じ補償でも、バイク保険会社によって掛け金は結構差があります。

比較して、最安のバイク保険会社を選ぼう!

同じ保障で掛け金が安くなれば、その分補償を手厚くすることもできる。

バイク保険?

今までと同じでいいや

そう思っているとしたら、損しかありません。

同じ条件でも、保険料は保険会社によって1万円くらい変わってきます。

一括見積サイトで横並びに比べてみるのがおすすめ!

もちろん、完全無料でセールス電話も一切掛かって来ません。

『保険の窓口 インズウェブ』?

怪しく無いの?

個人情報を入力するのですから、怪しげなサイトには入力できません。

『保険の窓口 インズウェブ』は、

- 東証一部上場のSBIホールディングス株式会社が運営

- プライバシーマーク 認定業者

- 個人情報保護方針、個人情報の取り扱いについてを公開

信頼できるサイトと言えます。

バイク保険の大手3社(アクサダイレクト・チューリッヒ・三井ダイレクト)を含め

主要11社が全て参加している一括見積は『保険の窓口 インズウェブ』の他に有りません。

| ・アクサダイレクト ・チューリッヒ ・三井ダイレクト ・共栄火災 ・損保ジャパン ・AIG損保 | ・三井住友海上 ・Zuttoraide ・あいおいニッセイ同和 ・日新火災 ・SBI日本少額短期 |

ついでに自動車保険でも損して無いか見直そう

ファミバイ特約の比較も出来ます

何のためにバイク保険(人身傷害)に入るのか

日本人の生命保険加率は88.7%です。 ( 生命保険文化センター )

多くの人が生命保険に加入しており、病気・ケガの入院がケアされてます。

生命保険に入っていれば、バイク保険の自分への補償(人身傷害)は要らない?

バイク保険は、人身傷害特約の有無で保険料が倍ほど違います。

人身傷害無しで2万円の保険なら人身傷害有りで4万円程度です。

人身傷害特約

事故のときに、過失割合によらず治療費・休業補償・精神的損害の全額を受け取れる自分のための保険特約。示談交渉を待たずに受け取れる。

分厚い補償なだけに、保険料は高い。

生命保険と人身傷害の違い

生命保険は、自分の補償

人身傷害は、自分とタンデムしてた人の補償

生命保険の入院給付とバイク保険の人身傷害は守備範囲が違います。

- 人身傷害は、2人乗りで後ろに乗せた家族の保険金が出る

(他人を載せている場合は対人補償が効く) - 人身傷害は、休業補償が出る

- 人身傷害は、 精神的損害が補償される

いずれも、生命保険はカバーしていません。

しかし、2人乗りしないのであれば生命保険と人身傷害の補償範囲差は縮まります。

生命保険に入っているのなら

人身傷害で2重に保険を掛ける必要性は、薄い

バイク保険は、相手への補償(対人・対物)に特化するのもいい

保険に入る目的

保険に入る目的は、言うまでも無く『不測の事態の備え 』です。

預貯金だけでは不足する部分をカバーするためです。

しかし、不測の事態が起きなかったら丸損!

無事に1年が終わって良かった!

だけで済ませてはませんか?

例えば、毎月4万円の掛け捨てをしていた場合、年間48万円。

30年バイクに乗るなら、1,440万円捨てるのです。

当然、無事だったのは結果論です。

どちらを取るかはあなた次第です。

保険と貯蓄のボーダーライン

例えば1,000万円の人身傷害に加入すれば、その日に不測の事態が起きても1,000万円が補償されます。

何も起きなければ、掛け金はムダになる。

一方、人身傷害に入らずにその分だけ貯蓄をした場合は、1,000万円貯まるまで何十年と掛かります。

けれど、毎年確実に溜まっていきます。

どちらを選ぶかの、1つの指針が収入に占める保険料の割合です。

平均の7%を大きく超えているのであれば、見直しを考えてみてはいかがでしょうか。

保険と貯蓄のバランスが大事です。

天涯孤独なら

あなたに家族がいないのなら、後にお金を残しても仕方ありません。

ケガの治療費だけカバー出来れば十分です。

家族の行く末を憂う必要が無いのであれば、色々な選択肢があるはずです。

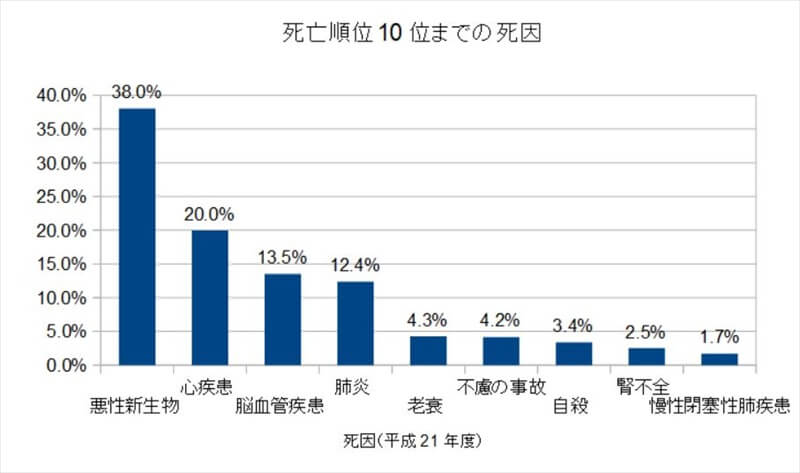

不測の事態が起きる確率

※ 厚生労働省 死因順位(第10位まで)別にみた年齢階級別死亡数・死亡率(人口10万対)

事故が死因になるのは、4.2%でしかない

病死のほうが圧倒的なので、病死も補償される生命保険が優先!

厚生労働省のデータによると、日本人の死因のトップはガンで38%です。

一方、不慮の事故は、4.2%です。

4.2%の内訳は解りませんが、交通事故で亡くなる確率はこの4.2%の中にあります。

この確率を高いと思うか低いと思うかで人身傷害の考え方が変わります。

事故に遭う確率より 病気に遭う確率の方が圧倒的に高いので、生命保険は人身傷害に優先します。

生命保険を解約して人身傷害を継続するのは、有り得ません。

自分の補償(人身傷害)は自分で生命保険との兼ね合いで補償を変えても良いけれど

相手の補償(対人対物)は、無制限以外有り得ません

ロードサービスでバイク保険を選ぶ方法もある。

バイク保険の人身傷害は必要か まとめ

病気になる確率の方が圧倒的に高いので、生命保険は人身傷害・搭乗者傷害に優先します

バイク保険は相手への保険と割り切って、自分の補償は生命保険というのもアリ

生命保険に入っており入院がケアされてるのであれば、人身傷害の必要性は見直してみる価値があります。

- 収入の7.2%を保険掛け金に払ってる

- 身内で2人乗りしない

生命保険の状態、バイクの乗り方で、人身傷害の必要性は変わります。

併せて読みたい