250cc以下のバイクは、自賠責保険の保険期間を1年~5年まで自由に選べます。

何年を選べば得なの?

どの保険会社が安いの?

5年を選んで、3年でバイクを買い換えたら

残りの保険料はどうなるの?

そんな疑問を解消します。

お金に余裕があるなら、保険期間は5年の一択

- 途中でバイクを買い換えたら、

同じ排気量なら引き継げる、損はしない

違う排気量なら返金される、損はしない

保険会社による保険料の差はありません

- どこで入っても同じ

こんな内容を知って、スッキリしよう。

自賠責保険は、強制保険とも言われてるように必ず加入している必要があります。

どうせ加入するのなら、お得な方がいいですよね。

お得な契約をして、浮いたお金でツーリングに行こう!

バイク自賠責保険の保険料 どこに入ると安い?

自賠責保険切れに注意!

車検のある250cc超のバイクは、自賠責に入っていないと車検が通りません。

だから自賠責保険が切れは有り得ない。

だけど、125cc、250ccバイクは車検が無いので自賠責保険が切れても気づかないことが多い。

バイクを買った時は当然ショップで自賠責に加入するけど、いつ切れるか覚えてますか?

もし、切れたことに気づかずに事故を起こすと大変。

全額自己負担になり、破綻します。

どうせ入らなきゃいけないのなら、安くお得にはいりたいですよね!

まずは、自賠責保険の料金体系を知っておこう。

保険料は、契約年数で変わる

250cc以下のバイクは、1ヶ月~5年まで好きな保険期間を選べます。

1ヶ月単位なので、18ヶ月なん契約も出来なくはない

まあ、そんな人は居ないけどね

期間が長い方が、1年当たりの保険料は安くなります。

例えば、4年を選ぶと1年を選んだ場合の半額以下。

125cc以下の自賠責保険料

| 保険期間 | 保険料(円) | 1年当たりの保険料(円) |

| 1年 | 6,910 | 6,910 |

| 2年 | 8,560 | 4,280 |

| 3年 | 10,170 | 3,390 |

| 4年 | 11,760 | 2,940 |

| 5年 | 13,310 | 2,662 |

125cc~250ccの自賠責保険料

| 保険期間 | 保険料(円) | 1年当たりの保険料(円) |

| 1年 | 7,100 | 7,100 |

| 2年 | 8,920 | 4,460 |

| 3年 | 10,710 | 3,570 |

| 4年 | 12,470 | 3,118 |

| 5年 | 14,200 | 2,840 |

125cc以下と250ccで保険料は大差ない。

なんだか、125ccが割高に見えるけど、125ccと250ccで事故率は大差ないのだろう。

250cc以上の自賠責保険料

| 保険期間 | 保険期間保険料(円) | 1年当たりの保険料(円) |

| 1年 | 7,010 | 7,270 |

| 2年 | 8,760 | 4,380 |

| 3年 | 10,490 | 3,397 |

250cc以上は、3年まで好きな保険期間を選べます。

普通は、車検の周期と自賠責の周期を合わせます

車検と自賠責更新を同時にした方が世話が無からね!

だから、新車は3年、次回からは2年の自賠責を選ぶのが普通。

排気量で自賠責保険料はほとんど変わりません

細かく見れば、250cc超より、250ccの方が保険料が高い

つまり、250ccクラスの事故率が一番高い

250ccの方は、気を付けて!

125ccから大型に乗り換える、大型から125ccに乗り換えるときは注意が必要です

保険料はどの保険会社でも同じ、差はない

自賠責保険料は、損害保険料率算出機構が決めてます

だから一律、保険会社を気にする必要は無い

自賠責保険は公共性の高い保険なので、補償の内容(例えば死亡による損害は3,000万円)は法令で決まってます。

だから、補償内容はどの保険会社も同一。

そして保険料も、損害保険料率算出機構が基準額を提示しそれに沿った保険料を各保険会社が決めてます。

各社の保険料は、金融庁で審査され国土交通大臣の同意を得ます。

だから、事実上どこの保険会社も同じ保険料になってます。

125cc、250ccバイク自賠責は、何年を選ぶと得なのか?

長期の方が1ヶ月あたりの保険料は安くなります

保険料が用意できるのなら最長の5年契約を選ばない理由がない!

途中解約もできるので心配いらない

長期間契約すると、割安なのは解った。

でも、5年契約して3年で乗り換えたら

2年分損だよね?

そう思って2年契約してるならもったいない!

契約途中で乗り換えたら、残りの保険料は返ってきます。

途中解約した場合の払い戻し金

途中解約しても、キッチリ月割り計算されるから損はしない

結論だけ言うと、解約時には未使用部分が月割りでキッチリ払い戻されます。

例えば5年契約して3年で乗換のため解約すると、『5年契約保険料ー3年契約保険料』がしっかり返ってくる。

だから最長の5年にしといてもムダになることはありません。

ホントに戻って来るか疑り深い人は、この辺りを読み込んで!

- 自賠責保険料は、損害保険料率算出機構が決めてます

- 同機構の自賠責保険基準料率表に、途中解約時に帰ってくる金額『解約返戻金』の計算方法が記載されてます

時間がある人は、自賠責保険基準料率表の計算式をEXCELに食わせて計算してみると面白い。

5年契約し3年で解約すると、最初から3年契約したと同じ保険料しか発生しないのが検算出来ます。

一番お得な自賠責保険の掛け方

5年契約で安い保険料を選択して、万一、3年で解約したとしても損は無い。

だとすれば、保険料が一番安い5年契約を選ばない理由が無い。

同じ排気量の違うバイクに乗り換える場合は、自賠責が引き継げるので解約の必要はありません。

車両を入れ替えるだけ。

排気量が変わると、保険料が変わるので引き継げず解約になる。

それでも未使用部分は返ってくるので損は無い。

1年当たりの保険料が一番安い5年契約を選ぼう!

- 5年を完了すればまた5年契約

- 3年で買い替えることになったら、途中解約で3年ぶんのみ払う

自賠責にはロードサービスが無いから、別途入ろう

バイク自賠責の実際の返金方法

250cc以上の車検のあるバイクは、車検期間と自賠責期間を合わせた方が都合が良い。

だから、自賠責付きで売るのが通例です。

250cc以下のバイクを売る場合は、未使用保険料を返金して貰おう。

返金してもらう方法は2つ。

- 自分で返金処理をする

- 業者に返金処理をやってもらう

1.自分で返金処理をする

返金処理は、複雑で面倒

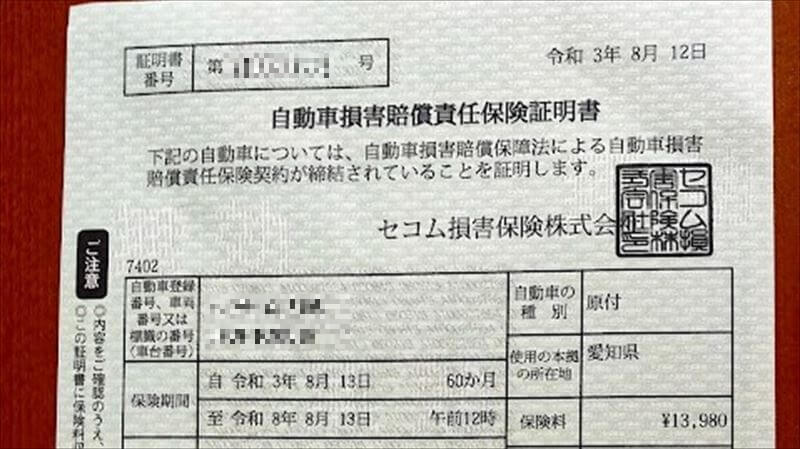

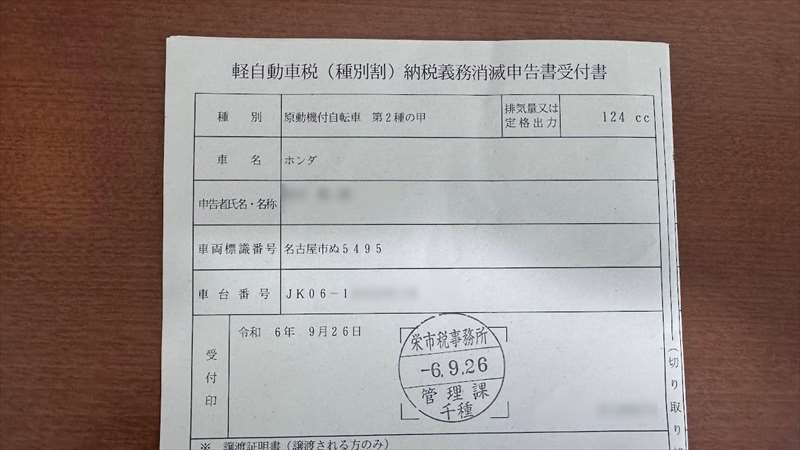

250cc以下のバイクは、5種類の書類を揃えて保険会社の代理店に持って行くか、保険会社に郵送すれば返金される。

- 自動車損害賠償責任保険承認請求書

自賠責保険会社のサイトよりダウンロードして記入

返金の振込先もこれに記載

⇒例えば損保ジャパンならココ - 自賠責保険証明書

保険証の原本 - 廃車や譲渡を証明する書類

軽自動車届出済証返納証明書(250ccの場合)

軽自動車税(種別割)廃車申告受付書(125ccの場合) - 本人確認書類

運転免許証 - 保険標章(ステッカー)

ナンバープレートから剥がす

しばらくすると、未使用の保険料残金が『自動車損害賠償責任保険承認請求書』に記入した振込先に振り込まれます。

お疲れさまでした。

バイク自賠責で大金は返金されない

| 返金金額 | 125cc | 250cc |

| 残り1年 | 2,400円程度 | 3,500円程度 |

| 残り2年 | 4,800円程度 | 7,000円程度 |

正直、大した金額は戻ってこない

残り1,2年で違う排気量のバイクに乗り換えた場合の返金額はこれくらいです。

自賠責保険の残り期間が、3,4年残してバイクを買い換える人はまずいないので割愛。

細かい数字は、何年契約だったかによって変わるけど、大差ありません。

1年間の自賠責保険料は5年契約だと3千円弱なので、何万も戻ってくることはありません。

必要な5種類の書類を揃えて提出する手間に対して、見合った金額とは思えない。

でも、戻ってくるのは確かなので、次のツーリングで美味しいものが食べられる。

面倒がらずに、請求しないと勿体ない!

2.業者に返金処理をやってもらう

バイクを売るときに、

バイクの査定金額に自賠責返金金額を上乗せしてもらうと面倒がなくていい

自賠責の未使用期間の返金は出来るけど、手間の割に大した金額は戻って来ません。

バイクを売った後に必要書類を揃えて自分でやるより、買取業者に残金を含めて売ってしまい買取業者に返金処理をしてもらった方が楽です。

その旨を伝えれば、大抵の買取業者はやってくれます。

買取業者が拒否することはありません。

自賠責だけでは、足りなのは知ってるよね!

バイクの自賠責は何年契約、どこに入ると安い まとめ

250cc以下のバイクは、お金に余裕があるなら、

- 保険期間は5年の一択

途中でバイクを買い換えたら、

同じ排気量なら引き継げる、損はしない

違う排気量なら返金される、損はしない - 保険会社による保険料の差はない

5年を選べば、250ccでも1年間で3,000円程度。

コンビニでもネットでも自賠責更新の手続きは可能です。自賠責切れで、ヒドイ目に逢わないようにね。

併せて読みたい